2018年,中国通信设备制造行业在技术迭代、政策引导与市场需求的多重驱动下,迎来了深刻变革与稳健增长。作为支撑信息社会发展的核心基础产业,其市场规模、竞争格局与未来趋势备受瞩目。

一、 市场规模:稳中有进,结构优化

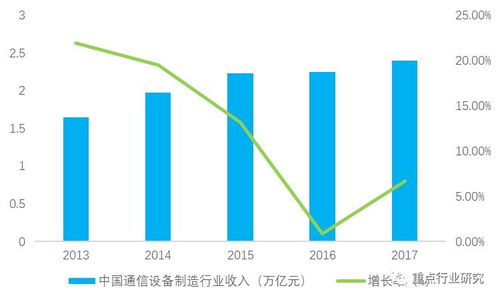

根据工业和信息化部及相关市场研究机构的数据,2018年中国通信设备制造业总体市场规模继续保持全球领先地位。具体而言:

- 总体规模:行业主营业务收入突破万亿元人民币大关,同比增长约6%-8%。增长动力主要来源于5G技术的研发与前期部署、光纤网络升级扩容以及企业级网络设备需求的提升。

- 细分领域:

- 无线通信设备:在5G标准冻结和试验网建设的推动下,基站天线、射频器件、光模块等关键设备研发投入和产值显著增加,为下一阶段的规模商用奠定基础。4G网络优化与深度覆盖仍带来持续需求。

- 光通信设备:受益于“宽带中国”战略和流量激增,光传输系统、光纤光缆及接入设备市场保持高位运行,但增速较前几年有所放缓,竞争加剧。

- 终端设备:智能手机市场进入存量竞争阶段,增长乏力,但物联网终端(如NB-IoT、eMTC模组)开始放量,成为新的增长点。

- 网络设备:路由器、交换机等数据通信设备在云计算、数据中心建设的带动下需求稳定。

二、 行业发展趋势:技术引领,格局重塑

2018年的行业动态清晰地指向了几个关键发展趋势:

1. 5G成为核心引擎:2018年是5G标准元年和预商用关键年。行业研发重心全面转向5G,主流设备商如华为、中兴、爱立信、诺基亚等竞相推出端到端解决方案。5G不仅带动设备本身升级,更将催生对高速光模块、新材料天线、测试仪器等产业链上下游的庞大需求。

2. 从“设备销售”到“解决方案与服务”转型:单纯硬件销售的利润空间被压缩,主流厂商积极向综合解决方案提供商转变,为客户(尤其是政企客户)提供涵盖规划、建设、运维、优化的全生命周期服务。云计算、SDN/NFV(软件定义网络/网络功能虚拟化)技术的融合使得设备更加软件化、智能化。

3. 自主创新与供应链安全重要性凸显:在国际贸易环境复杂多变的背景下,核心芯片、关键元器件的自主可控成为国家战略和行业共识。国内企业在基站芯片、光器件等领域加大研发投入,寻求突破。

4. 应用场景驱动细分市场:行业增长动力从传统电信运营商网络建设,扩展到垂直行业应用。工业互联网、车联网、智慧城市等场景对通信设备提出了定制化、高可靠、低时延的新要求,打开了新的市场空间。

5. 市场竞争全球化与集中化并存:中国设备商在全球市场份额持续提升,尤其在5G领域具备领先优势。行业集中度进一步提高,技术、资本、规模壁垒使得资源向头部企业聚集。

三、 通讯设备销售模式的演变

与上述趋势相适应,通讯设备的销售模式也在发生深刻变化:

- 销售对象多元化:客户从传统的电信运营商,扩展至大型互联网公司、云计算服务商、政府机构及各垂直行业企业。

- 合作模式深化:从简单的买卖关系,发展为联合研发、共建生态、收入分成等更紧密的战略合作。例如,设备商与运营商共同探索5G创新业务模式。

- 渠道与营销数字化:线上技术社区、数字化营销工具在推广复杂解决方案中的作用增强,同时线下渠道更侧重于提供深度技术支持与本地化服务。

2018年中国通信设备制造行业在规模上保持了稳定增长,在内涵上正经历从跟随到引领、从硬件到软硬结合、从消费端到产业端的战略性转型。以5G为代表的下一代信息技术,不仅是行业短期增长的催化剂,更是重塑全球竞争格局、赋能千行百业数字化转型的长期基石。技术创新能力、生态构建能力与全球化运营能力,将是决定企业能否在下一轮产业浪潮中胜出的关键。